گزارش کاراموزی حسابداری کارخانه شیر خشک پگاه بصورت word در 31 صفحه قابل استفاده دانشجویان مالی و حسابداری که دوره کاراموزی خود را در این گونه کارخانه ها گذرانده اند

شرح مطالب

فهرست مطالب

فصل اول.. 5

معرفی مکان کارآموزی... 5

مقدمه. 6

بررسی و ارائه استاندارد :6

1-2- محل کارخانه. 6

1-3- شناسنامهی کارخانه. 7

1-4- محصولات تولید شده. 7

1-5- تاریخچه پیدایش محصول در جهان.. 7

1-6- فرآیندهای تولیدی و خدمات... 11

فصل دوم. 12

هدف از تاسیس مجموعه. 12

هدف از تأسیس..... 13

2-2- مواد اولیه و نحوهی جمع آوری... 13

2-3- محصولات کارخانه. 13

فصل سوم. 14

تشریح روند کار. 14

نحوه جمع آوری اطلاعات کارکرد ماهانه. 15

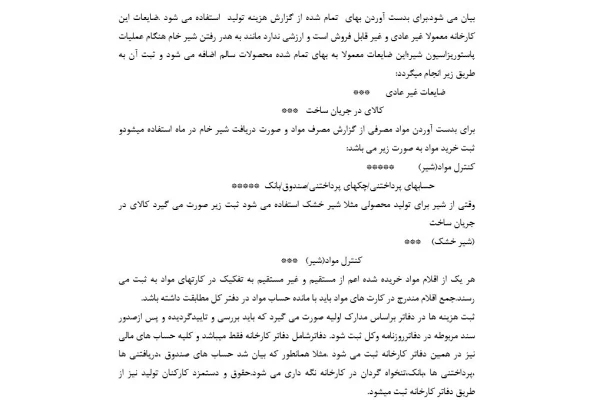

الف)حساب های ترازنامه ای... 15

فهرست حساب های سود و زیانی:16

فروش ها:16

بهای تمام شده کالای فروخته شده:16

هزینه ها16

هزینه های اداری:17

سایر درآمد ها:17

سیستم حسابداری صنعتی کارخانه:17

حساب کسر و اضافات مواد:19

سیستم حقوق و دستمزد شرکت :22

چگونگی محاسبه حقوق ونحوه پرداخت آن :23

Sheet لیست حقوق ودستمزد:24

حقوق پایه:24

حق اولاد:24

بن کارگری:24

حق مأموریت:24

اضافه کاری:24

پاداش:24

جمع حقوق و مزایا:24

دستمزد اوقات تلف شده:25

ذخيره دستمزد ايام مرخصي:25

توضیحاتی راجع به برخي از كسورات دستمزد:27

پرداخت مساعده(علي الحساب):27

کنترل های لازم برای کارکردها وپرداخت حقوق :28

برآورد هزینه های سربار:29

سربار واقعی کارخانه:30

تجزیه تحلیل کسری یا اضافی سربار این کارخانه:31

هزینه های اداری:

هزینه بهره،کارمزد بانکی، هزینه بیمه مطالبات بانکی، هزینه حقوق پرسنل اداری ، بیمه پرسنل اداری، تلفن، تمدید و صدور پروانه، هزینه مسافرت، هزینه پذیرایی، هزینه آبدارخانه هزینه استهلاک اثاثه اداری، هزینه پست اداری، خدمات حسابداری،

ذخيره دستمزد ايام مرخصي:

مطابق قانون كار به كارگران در مدتي كه از مرخصي استحقاقي استفاده مي كنند، حقوق پرداخت مي شود.يعني هركارگر با انجام 11 ماه كار 12 ماه حقوق مي گيرد،چون در زمان مرخصي به حساب كنترل حقوق و دستمزد بدهكار مي شود:

كنترل حقوق و دستمزد XX

ذخيره دستمزد ايام مرخصي XX

ثبت ذخيره دستمزد ايام مرخصي ماه................

و در زمان پرداخت دستمزد مرخصي كارگران ثبت زير انجام مي شود:

حساب ذخيره دستمزد ايام مرخصي XX

وجه نقد/ بانك XX

ثبت پرداخت دستمزد مرخصي آقاي .........................................

ثبت حقوق و دستمزد در هر ماه به شكل زير انجام مي گيرد:

كنترل حقوق و دستمزد

ذخيره پاداش كاركنان

حق بيمه اجتماعي (سهم كارگر)

مساعده

كالا

حساب ذخيره دستمزد ايام مرخصي

حقوق پرداختني

ثبت حقوق ................................. ماه .

ثبت هزينه بيمه اجتماعي كاركنان و يا بيمه بيكاري به صورت زير انجام ميشود:

هزينه بيمه اجتماعي XX

هزينه بيمه بيكاري XX

حق بيمه پرداختني XXXX

ضمنا حق بيمه اجتماعي سهم كارفرما 20% حقوق و دستمزد و حق بيمه بيكاري 3% حقوق دستمزد مي باشد.ثبت سهميه حقوق و دستمزد به هر بخش به شكل زير صورت مي گيرد تا مشخص شود هر دايره چه مقدار هزينه حقوق در بر داشته است:

كنترل كالاي در جريان ساخت XXX

كنترل سربار ساخت XX

كنترل سرباراداري (خدماتي) X

كنترل سربار فروش X

كنترل حقوق و دستمزد XXXX

هزينه بيمه اجتماعي X

هزينه بيمه بيكاري X

حساب كالاي در جريان ساخت معادل حقوق و دستمزد مستقيم بدهكار مي شود. حساب كنترل سربار ساخت معادل حقوق و دستمزد مستقيم و غير مستقيم مانند بيمه،سهم كارفرما،حق بيمه بيكاري،هزينه دستمزد اوقات تلف شده،هزينه دستمزد ايام مرخصي، ذخيره پاداش، اضافه كاري و اقلام مربوط به حقوق و دستمزد مستقيم و غير مستقيم كارخانه بدهكار مي شود.

حساب كنترل سربار اداري و خدماتي معادل دستمزد غيرمستقيم كاركنان اداري و خدماتي بدهكار مي شود.

و حساب كنترل سربار فروش معادل دستمزد غيرمستقيم كاركنان فروش بدهكار مي شود.

با ثبت فوق حساب كنترل حقوق و دستمزد بسته مي شود. ثبت پرداخت كليه موارد پرداختني مربوط به حقوق و دستمزد:

حقوق پرداختني XX

وجه نقد/ بانك XX

بابت پرداخت حقوق و دستمزد پرداختني ماه .................................

حق بيمه پرداختني XX

بانك XX

بابت پرداخت بيمه كارگروكارفرما

هزینه های واقعی سربار با استفاده از مبناهای مناسب و تعیین شده در بالا بین دوایر تولیدی تسهیم می شونداما چون هر ماه حجم تولید تغییر می کند هزینه ها از کنترل خارج می شوند ، به همین دلیل کارخانه فرآورده های لبنی لبنوش از سربار از پیش تعیین شده استفاده می کند .

در حالی که با توجه به سیستم هزینه یابی مرحله ای بهای تمام شده را می توان بدون نرخ های جذب سربار محاسبه کرد اما این کار به خاطر تورمی که در کشور موجود است از نظر مدیریت شرکت مفید نیست و برای بدست آوردن سود واقعی از نرخ جذب سربار بر اساس مقدار محصول تولید شده (کیلو گرم)برای هر دایره به صورت جداگانه محاسبه می شود.

برآوردهزینه های سربار

نرخ جذب سربار برای هر کیلو گرم محصول =

مقدار محصول تولید شده

همچنین نرخ جذب برای سربار ثابت و متغیر هم با استفاده از فرمول بالا محاسبه می شود که فقط صورت کسر سزبار متغیر برآورد شده یا ثابت برآورد شده می باشد و تا پایان دوره ملاک محاسبه سربار محصولات تولید شده همین نرخ جذب سربار است.

سربار واقعی کارخانه:

پیش بینی هزینه های واقعی سربار کارخانه،انتخاب مبنای تسهیم و محاسبه نرخ جذب سربار همگی قبل از وقوع و پبت هزینه های واقعی صورت می گیرد.

هزینه های سربار واقعی مستقل از هزینه های سربار جذب شده پبت می شود و در پایان هر دوره مشخص به دوایر تولیدی تسهیم می شود.در پایان هر ماه سربار واقعی تخصیص یافته به هر دایره و سربار جذب شده آن دایره مورد تجزیه و تحلیل قرار می گیرد . مقایسه بین ار قام واقعی و پیش ئبینی شده ممکن است به محاسبه انحرافات منجر شود.

دیدگاه خود را ثبت کنید