مدل هاي ناهمساني واريانس شرطي ( ARCH ) با فرمت ورد ودر 19 صفحه قابل ویرایش

قسمنی از متن مدل هاي ناهمساني واريانس شرطي ( ARCH )

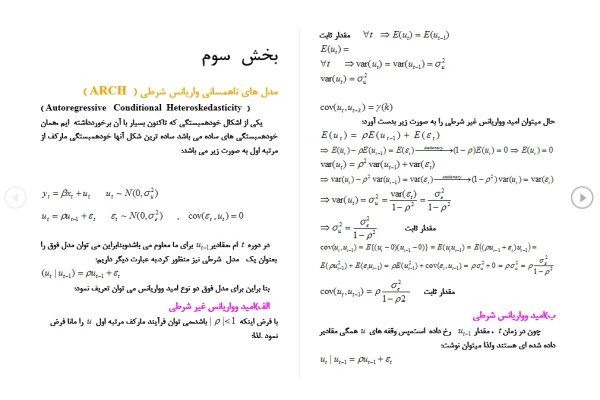

( Autoregressive Conditional Heteroskedasticity )

يكي از اشكال خودهمبستگي كه تاكنون بسيار با آن برخوردداشته ايم ،همان خودهمبستگي هاي ساده مي باشد ساده ترين شكل آنها خودهمبستگي ماركف از مرتبه اول به صورت زير مي باشد:

در دوره ام ،مقاديربراي ما معلوممي باشدوبنابراين مي توان مدل فوق را بعنوان يكمدل شرطي نيز منظور كرد.به عبارت ديگر داريم:

بنا براين براي مدل فوق دو نوع اميد وواريانس مي توان تعريف نمود:

الف)اميد وواريانس غير شرطي

با فرض اينكه باشد،مي توان فرآيند ماركف مرتبه اول را مانا فرض نمود .لذا:

مقدار ثابت

مدل هاي ناهمساني واريانس شرطي ( ARCH )

حال ميتوان اميد وواريانس غير شرطي را به صورت زير بدست آورد:

مقدار ثابت

مقدار ثابت

ب)اميد وواريانس شرطي

چون در زمان ، مقدار رخداده است،پس وقفه هاي همگي مقادير داده شده اي هستند ولذا ميتوان نوشت:

مقدار ثابت

بنابراين در خودهمبستگي هاي از نوع ماركف هم واريانس شرطي و هم واريانس غير شرطي همسان هستند.

اما در بازارهاي مالي ،پسماندهاي مدلهاي مالي داراي واريانسهاي شرطي ناهمسان مي باشند.به عبارت ديگر ناهمساني واريانسهاي شرطي از ويژگي هاي اساسي پسماندهاي مدلهاي مالي مي باشد.لازم به ذكر است كه پسماندهاي اين مدلها،همان خبر ها واتفاقات غير منتظره اي هستند كه شكل مدلها ومتغيرهاي درون مدلها ،نمي توانند آنها را پوشش دهند.ويژگي اين خبرها در اين است كه اگر يك خبر خوب در بازارهاي مالي منتشر شود،اين خبردر دوره هاي بعدي با فعل وانفعالاتي كه در اقتصاد ايجاد مي كند،شوكهاي ديگري را بطور همزمان ايجاد مي كند ودر نتيجه شوكهاي تركيبي حاصله در دوره هاي بعدي بزرگتر وبزرگتر مي شوند.بنابراين مدلهاي مالي همواره با خطاهايي مواجه هستند كه دامنه مقادير ي كه اخذ مي كنند،بستگي به خطاها وشوكهاي قبلي داشته واين دامنة مقاديرممكن است در دوره هاي بعداز يك شوك،مرتبا بزرگتر شوند.به عبارت ديگر ،چنين ويژگي بيانگر اين است كه در دوره هاي پس از يك شوك،پراكندگي وواريانس توزيع مقادير جملات اخلال بزرگ وبزرگتر مي شود،اين امر سبب مي گردد كه پس از رخ دادن يك شوك،ومعلوم شدن آن،واريانس شوكهاي بعدي تغيير كند واين همان متغير بودن واريانس هاي شرطي ويا همان ناهمساني واريانس شرطي مي باشد.همچنين ممكن است كه حالاتي رخ دهد كه واريانسهاي دوره هاي بعدي بطور مداوم كاهش يابند .به عبارت ديگر،در دوه هاي مختلف،با دانستن شوكها وخبرهاي دوره هاي قبل،واريانس توزيع مقادير جملات خطا در دوره هاي بعدي تغيير كند.

با توجه به مطالب فوق متوجه مي شويم كه خودهمبستگي مرتبه اول ماركف نمي تواند چنين ويژگي از واريانسها ي شرطي را توضيح دهد.لذا همواره در كنار آزمون ضريب لاگرانژ( LM )براي خودهمبستگي از مر تبه pبايستي آزمونهاي مربوط به ناهمساني واريانس شرطي نيز انجام شود ودر صورت تأييد اين نوع ناهمساني ،مدل را به گونه اي تعديل كنيم كه بتواند اطلاعات موجود در واريانس ناهمساني را در خود جاي دهد.

مدل هاي ناهمساني واريانس شرطي ( ARCH )

بنابراين بايستي اين ويژگي واريانس شرطي را در مدل خود بگنجانيم.معمولا خانواده هاي ARCH را براي اين امر بكار مي گيرند كه در زير آنها را توضيح مي دهيم.

فرض كنيد مدل زير طراحي شده است:

براي گنجاندن ناهمساني واريانس شرطي در مدل معمولا را به صورت زير تعريف مي كنند:

كه در آن بيانگر واريانس شرطي مي باشد.به عبارت ديگر داريم:

چون

لذا

چون واريانس مقدار مثبتي بايد باشد لذا فرض مي شود كه و باشد.رابطه فوق بيانگر اين است كه واريانس شرطي در زمان به توان دوم شوك يا خبر غير قابل پيش بيني دوره قبل بستگي دارد.بنابراين واريانس شرطي در طول زمان متغير خواهد بود،اما با اين وجود واريانس غير شرطي همچنان ثابت است.مدل فوق را ARCH(1) گويند.علت اين است كه فقط يك وقفه از مربع در (واريانس شرطي) گنجانده شده است.

در حالت كلي مفهوم ناهمساني واريانس شرطي همان مطالبي است كه در بالا گفته شد،اما نحوه مدلسازي متفاوت است كه در قسمتهاي بعد به آن خواهيم پرداخت.

مدل هاي ناهمساني واريانس شرطي ( ARCH )

ناهمساني واريانس شرطي وعلل ايجاد آن

تعدادي از سري هاي زماني داراي ميانگين ثابت نمي باشند،واغلب مي توان دوره هايي از بي ثباتي وآرامش را در اين نوع سري ها ديد.بسياري از تحقيقات اقتصادي نوين روي اين نوع سري ها متمركز شده وسعي مي شود كه متدلوژي باكس –جنكينز براي اين نوع سري هاي زماني نيز توسعه وبكار گرفته شود.

يك نگاه سطحي به بسياري از متغيرهاي اقتصادي نظيرGDP و نرخ هاي بهره وارز نشان مي دهد كه اين متغيرها داراي ميانگين وواريانس ثابتي نمي باشندبطوريكه تعدادي از آنها همواره در حال افزايش ويا صعود بوده وتعداد ديگري نيز موجي شكل بوده ودوره هايي از افزايش وكاهش بي ثباتي را نمايش مي دهند.يك متغير تصادفي با واريانس ثابت را Homoskedastic و يك متغير تصادفي با واريانس غير ثابت را Heteroskedastic مي نامند.

براي تعدادي از سري هايي كه بي ثباتي درآنها مشهود است ،ممكن است واريانس غير شرطي اين سري ها ثابت باشد واين در حالي است كه در بعضي دوره ها ،واريانس سري بطور غير معمول بزرگ مي باشد.

دیدگاه خود را ثبت کنید